小規模事業者持続化補助金は、2014年に初めて公募が開始されて以降、10年以上にわたり実施されている、非常に認知度と人気の高い補助金制度のひとつです。

本記事では、小規模事業者持続化補助金について

・初めて知った方

・名前は聞いたことがあるけれど、内容がよく分からない方

に向けて、重要なポイントに絞って分かりやすく解説していきます。

小規模事業者持続化補助金とは?

日本では、法人や個人事業主として事業を行っている方に対し、国(各省庁)や地方自治体が金銭面で支援する制度が数多く用意されています。代表的なものとして、以下の3つが挙げられます。

・給付金

コロナ禍の際にニュースなどで目にした方も多いのではないでしょうか。給付金とは、国や地方自治体などの行政機関が、特定の目的や条件に基づき、法人や個人、世帯に直接支給する金銭のことです。

・助成金

労働環境や労働条件の改善など、一定の要件を満たした場合に、国や地方自治体から支給される金銭です。

・補助金

新たな事業の展開、新製品の導入、生産性向上を目的とした設備投資などに対して、国や地方自治体が費用の一部を補助する制度です。

これらの制度は種類が多く、申請手続きも煩雑なため、行政書士・税理士・社会保険労務士などの専門家に申請代行を依頼し、本業に必要な時間を確保している事業者も少なくありません。

補助金の中でも、国や地方自治体はさまざまな補助金制度を展開していますが、小規模事業者持続化補助金は、その中の代表的な補助金のひとつです。

小規模事業者が利用しやすい制度として設計されており、比較的少額から申請が可能な点も特徴です。そのため申請件数が多く、結果として競争率の高い補助金となっています。

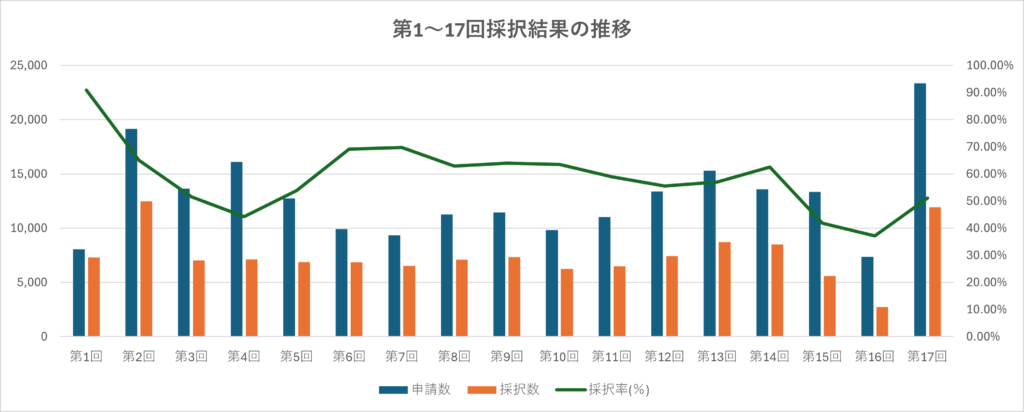

採択率の推移

ここでは、小規模事業者持続化補助金の採択率について、弊所が作成したグラフをもとに推移を確認していきます。

なお、小規模事業者持続化補助金には

- 通常枠

- 災害支援枠

の2種類がありますが、本グラフでは通常枠のデータのみを集計しています。

グラフをご覧いただくと分かるとおり、第1回公募では採択率が90%を超えていましたが、その後は回を重ねるごとに徐々に低下しており、第15回以降はおおむね40〜50%前後で推移しています。

現在採択されている事業者の中には、補助金申請の専門家に申請代行を依頼しているケースや、専門的なサポートを受けながら申請を行っているケースも相当数存在していると考えられます。そのため、事業者自身が一から申請を行い、採択に至るケースは決して多くないのが実情です。

また、第17回公募(2025年5月1日申請受付開始)では申請件数が大幅に増加していますが、これは第16回公募において申請者数が比較的少なかった反動によるものと考えられます。

小規模事業者持続化補助金を申請できる事業者は?

ここからは、小規模事業者持続化補助金を申請できる事業者の要件について、分かりやすく解説していきます。

本内容は、直近(第18回)の公募要領をもとに整理しています。

参考:小規模事業者持続化補助金第18回<一般型 通常枠>公募要領

本画像に記載されている「(1)小規模事業者であること」の商業・サービス業(宿泊業・娯楽業除く)とは、主に飲食業のことを指しています。

そのため、飲食店の場合は常時使用する従業員の数が5人以下であれば、小規模事業者として本補助金の申請対象となります。

一方で、風営法第2条に規定される「風俗営業」や「性風俗関連特殊営業」等を営む事業者は対象外となります。

そして、補助対象者の中にある「補助対象者にならない者」も対象外となります。

つまり、

・風営法2条に規定される事業者

・補助対象にならない者に記載される事業者

を除くすべての事業者が本補助金の対象者となります。

また、補助対象外となる事業者のうち、特殊な例外や個別判断が必要なケースについては、本記事では割愛しています。

より詳しい内容について知りたい方は、本ページ「小規模事業者持続化補助金」をご参照ください。

補助金として支給される額

小規模事業者持続化補助金では、原則として補助上限額は50万円とされています。

ただし、一定の要件を満たすことで、最大250万円まで補助上限額を引き上げることが可能です。

以下では、補助額および補助上限額について具体的に解説します。

参考:小規模事業者持続化補助金第18回<一般型 通常枠>公募要領

補助額・補助上限額について

本補助金は、対象となる経費の一部が補助される仕組みとなっており、補助率や上限額は申請枠や加点要件によって異なります。

- 補助上限額(通常枠):50万円

- インボイス特例:

一定の要件を満たす場合、補助上限額が50万円上乗せされます - 賃金引上げ特例:

事業場内最低賃金を一定額以上引き上げた場合、補助上限額が150万円上乗せされます - 両特例を満たした場合:

最大で補助上限額250万円まで引き上げることが可能です

※補助率は原則として 2/3 ですが、申請枠や要件により異なる場合があります。

※補助対象経費がすべて補助されるわけではありません。

インボイス特例について

インボイス特例の適用を受けるには、インボイス制度に対応していることが要件となります。

本補助金の申請時点でインボイス未登録の場合でも、一定の条件を満たすことで補助上限額が50万円引き上げられます。

賃金引上げ特例について

賃金引上げ特例では、事業場内最低賃金を一定額以上引き上げることが要件となります。

要件を満たした場合、補助上限額は150万円に引き上げられます。

例えば、以下のようなケースです。

| 正社員A,B | アルバイトC | |

| 時給 | 1300円 | 1100円 |

この場合、事業場内最低賃金はアルバイトCの時給1,100円となります。

そのため、賃金引上げ特例を適用するには、最低賃金を一定額以上引き上げる必要があります。

補助金額の具体例

補助率が2/3の場合、

- 補助上限額が50万円 → 補助対象経費は 最大75万円

- 補助上限額が250万円 → 補助対象経費は 最大375万円

となります。

例えば、補助上限額250万円・補助率2/3の場合、

375万円の補助対象経費のうち、250万円が補助金として支給され、自己負担額は125万円となります。

※本制度では、補助金は後払い(精算払い)となります。

※補助対象経費は、公募要領に定められた範囲内に限られます。

※申請枠や特例の適用可否により、補助率・上限額が異なる場合があります。

支給対象となる経費

ここでは、小規模事業者持続化補助金において、補助対象となる主な経費の種類について解説します。

本補助金では、「販路開拓」や「業務効率化(生産性向上)」につながる取り組みに要する経費が、補助対象として認められます。

ただし、すべての支出が補助対象になるわけではありません。

補助対象となるかどうかは、公募要領に定められた経費区分に該当するかどうかで判断されます。

以下は、公募要領で定められている主な補助対象経費です。

| 対象経費と例 | 対象経費とならない例 | |

| 機械装置等費 | ・高齢者・乳幼児連れ家族の集客力向上のための高齢者向け椅子・ベビーチェア ・衛生向上や省スペース化のためのショーケース ・生産販売拡大のための鍋・オーブン・冷凍冷蔵庫 ・新たなサービス提供のための製造・試作機(特殊印刷プリンター、3Dプリンター含む) | ・自転車・文房具等・パソコン・事務用プリンター・複合機・タブレット端末・WEBカメラ・ウェアラブル端末・PC周辺機器・その他汎用性が高く目的外使用になりえるもの ・単なる取替え更新であって新たな販路開拓つながらない機械装置等 ・古い機械装置等の撤去・廃棄費用 ・動植物 |

| 広報費 | ・チラシ・カタログの外注や発送 ・新聞・雑誌等への商品・サービスの広告 ・看板作成・設置 ・試供品(販売用商品と明確に異なるものである場合のみ) ・郵送によるDMの発送 | ・試供品(販売用商品と同じものを試供品として用いる場合) ・販促品(商品・サービスの宣伝広告の記載がない場合) ・名刺 ・金券・商品券 ・チラシ等配布物のうち未配布・未使用分 |

| ウェブサイト関連費 | ・商品販売のためのウェブサイト作成や更新 ・インターネットを介したDMの発送 ・インターネット広告、バナー広告の実施 ・電子パンフレット作成 ・SEO対策 | ・商品・サービスの宣伝広告を目的としない広告(単なる会社の営業活動に活用されるものとして対象外) ・ウェブサイトに関連するコンサルティング、アドバイス費用 ・補助事業期間内に公開に至らなかった動画・ホームページ、ランディングページ |

| 展示会等出展費 | ・展示会出展の出展料等に加えて、関連する運搬費(レンタカー代、ガソリン代、駐車場代等は除く)・通訳料・翻訳料も補助対象となります。 ・海外展示会等の出展費用も外国語で記載の必要書類に日本語訳の書類を含めて提出することで、補助対象となります。 | ・国(国以外の機関が、国から受けた補助金等により実施する場合を含む)により出展料の一部助成を受けるもの ・請求書の発行日や出展料等の支払日が交付決定日より前となるもの(展示会等の出展について、出展申込みは交付決定前でも構いません) |

| 旅費 | ・販路開拓のための展示会等への出展に係る宿泊施設への宿泊代 ・バス運賃・電車賃・新幹線料金(指定席購入含む) ・航空券代(燃油サーチャージ含む。エコノミークラス分の料金までが補助対象)、航空保険料、出入国税 | ・国の支給基準の超過支出分 ・日当 ・ガソリン代・駐車場・タクシー代・レンタカー代・高速道路通行料・グリーン車・ビジネスクラス等の付加料金分 |

| 新商品開発費 | ・新商品・商品の試作開発用の原材料の購入 ・新たな包装パッケージに係るデザイン費用 | ・文房具等 ・開発・施策した商品をそのまま販売する場合の開発費用 ・試作開発用目的の購入で使い切らなかった材料分 |

| 借料 | ・補助事業遂行に直接必要な機器・設備等のリース料・レンタル料として支払われる経費 | ・事務所等に係る家賃(ただし、既存の事務所賃料ではなく、新たな販路開拓の取組の一環として新たに事務所等を賃借する場合は、対象となる場合があります。) |

| 委託・外注費 | ・店舗改装・バリアフリー化工事 ・利用客向けトイレの改修工事 ・製造・生産強化のためのガス・水道・排気工事 ・移動販売等を目的とした車の内装・改造工事 ・インボイス制度対応のための取引先の維持・拡大に向けた専門家(税理士、公認会計士、中小企業診断士等)への相談費用 | ・顧客に貸与するじ事業運営(駐車場経営、貸倉庫経営、コインランドリー事業等)におけるスペース等の改装 ・購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸するような事業運営におけるスペースの等の改装 ・テレフォンアポイントメント業務の委託に係る費用 |

補助対象経費に関する重要なポイント

補助対象となる経費については、以下の点に注意が必要です。

・補助対象となるのは、交付決定後に発生した経費のみです

・支払証拠(請求書・領収書・振込記録等)の保存が必須となります

・事業目的と直接関係のない経費は補助対象外となります

・経費区分ごとに細かな要件が定められています

補助対象経費は幅広く認められていますが、単に「何に使うか」だけでなく、

「なぜその経費が必要なのか」を申請書内で明確に説明することが、採択の重要なポイントとなります。

また、ここに記載している内容以外にも、補助対象となる経費・対象とならない経費が存在します。

公募要領では限定的な記載にとどまっている部分も多く、実際に申請して初めて補助対象として認められたケースも少なくありません。

当事務所では、実際に補助金申請をサポートした事例をブログ記事として掲載しています。

より具体的な経費の考え方や実例を知りたい方は、ぜひこちらもご参照ください。

ブログ記事一覧:当事務所が補助金の申請をサポートした事業主

申請を検討中の事業者の方へ

小規模事業者持続化補助金は、他の補助金制度と比較して補助対象となる経費の範囲が広く、非常に活用しやすい補助金です。

一方で、記載内容の不備や要件の見落としがあると、

- 不採択

- 交付決定後の修正依頼

- 最悪の場合、補助金の返還

といったリスクが生じることもあります。現在は申請がオンライン化されているものの、事業者にとって事務負担が軽いとは言えないのが実情です。

また、本補助金は公募回ごとに要件や内容が変更されることが多いため、常に最新の公募要領を確認することが重要です。

「自社が対象になるか分からない」

「この経費が補助対象か不安」

といった場合は、申請前に専門家へ相談することをおすすめします。

Albaビザ申請サポート事務所

三重県四日市市天カ須賀5丁目1番17-7号

TEL : 080-6865-3422

営業時間: 9:00~18:00

定休日:日曜日

メールアドレス:alba.support.org@icloud.com

インボイス登録番号:T3810964268629

当事務所の公式SNSアカウントです。

お問い合わせ、ご相談は24時間受付けています。